El denominado “bono pie inflado” ha dejado de ser solo una estrategia comercial y se ha convertido en un tema polémico dentro del mercado inmobiliario. Si bien algunas empresas lo utilizan como mecanismo para facilitar el acceso a la compra de viviendas, su aplicación ha generado crecientes cuestionamientos debido a su impacto en los precios de las propiedades, la competencia entre actores del mercado y la correcta evaluación del riesgo crediticio.

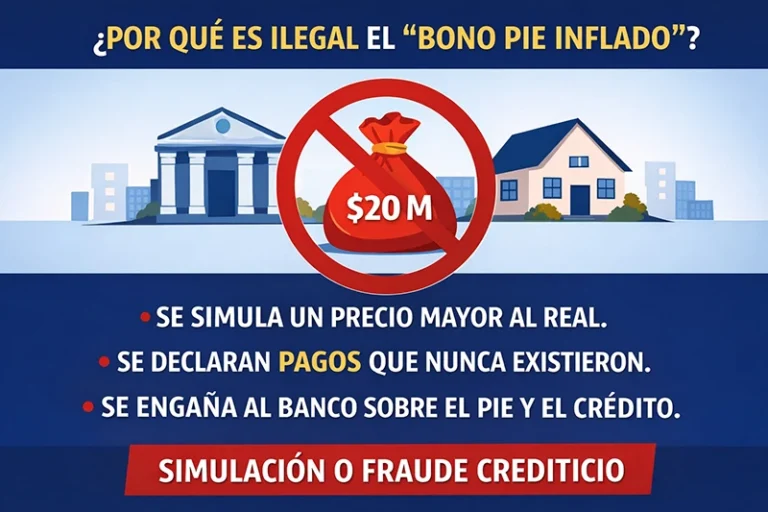

El “bono pie inflado” consiste en simular un precio de venta mayor al real para obtener un crédito hipotecario mayor. Como explica la Asociación de Desarrolladores Inmobiliarios (ADI), se eleva artificialmente el valor declarado al banco con una parte del pie que “no es realmente pagada por el comprador”, generando un “descuento encubierto” y un precio declarado superior al acordado. En la práctica, comprador y vendedor acuerdan un valor (por ejemplo $100 millones), pero la tasación bancaria se fija más alta (digamos $120 millones). En la escritura pública se consigna este último monto y el banco otorga el crédito sobre él. De ese monto inflado, el vendedor solo recibe el precio real pactado ($100 M) y el resto ($20 M) se usa para aparentar el pie. Parte del crédito hipotecario termina financiando costos (el pie) que el banco nunca autorizó.

Ejemplo de simulación

Acuerdo real sobre el Precio Venta de una propiedad a $100 M – Se realiza una Tasación inflada a $120 M – En la escritura acuerdan un precio de venta $120 M – El banco da un Crédito por ejemplo del 80% de $120 M = $96 M – Vendedor recibe $96 M del banco y el saldo de los $4 M los paga directamente el comprador al vendedor por fuera, totalizando los $100 M. Para el comprador el pie se reduce significativamente (en este ejemplo desde $20 M a $4 M) y en otras ocasiones / simulaciones desaparece por completo. Un crédito al 80% pasa de $80 M a $96 M, es decir, $16 M de “deuda extra”. Ese monto adicional genera dividendos mayores: por ejemplo, a 4% anual y 20 años, la cuota sube de unos $606.000 a ~$727.000 mensuales, sumando casi $30 M adicionales en intereses pagados a lo largo del crédito. En resumen, al inflar el precio el comprador deuda más y financia montos que no aportó, mientras el vendedor declara haber vendido más caro de lo que recibió realmente.

Riesgos legales y penales

• Nulidad de contrato (simulación): Declarar un precio falso constituye una simulación contractual, que en Chile es causa de nulidad absoluta. El Código Civil prohíbe que se utilicen contratos simulado para ocultar la realidad, porque faltaría precio o consentimiento reales. La ADI advierte que inflar contratos sin respaldo documental puede configurar falsedad y “delitos contra la fe pública”. En la práctica, la simulación implica que el contrato es “objetivamente falso desde su origen”, lo que lo deja al borde de la nulidad.

• Delito de obtención fraudulenta de crédito: La Ley General de Bancos (Ley 18.010) tipifica como delito el hecho de obtener crédito con información falsa. Su artículo 160 señala que quien “obtuviera créditos de instituciones de crédito… suministrando datos falsos o incompletos…” arriesga pena de presidio (cárcel). Inflar el precio de un inmueble con el fin de que el banco financie más de lo debido encaja en esta figura: se está induciendo al banco a prestar con base en antecedentes falsos.

• Responsabilidad del banco: Ni un ejecutivo bancario puede legalizar esta maniobra. Por regulación, los bancos deben verificar el pie efectivo y asignar provisiones según el valor real financiado. La CMF (antes SBIF) exige respetar límites de loan-to-value estrictos (Circular N°3.573) para préstamos pequeños, y obliga a provisionar el riesgo según el porcentaje real financiado. La ADI advierte que una tasación inflada induciría cálculos erróneos del loan-to-value, pudiendo “configurar infracciones a la normativa financiera”. En otras palabras, el banco que participe estaría vulnerando sus propias normas y la fiscalización de la CMF. No existe ningún respaldo legal a esta práctica: si el banco detecta irregularidades, puede reestructurar el crédito (p. ej. exigir garantías adicionales, mayores provisiones) o incluso anular la operación.

Riesgos tributarios y administrativos

• Declaración de impuestos incorrecta: El Servicio de Impuestos Internos (SII) determina impuestos (IVA, ganancias de capital, impuesto a la renta, contribuciones) sobre el valor declarado en la escritura. Inflar el valor oficial genera una base imponible falsa. El SII puede tasar de oficio el inmueble al valor real (código tributario art. 64, inc. 6°) y exigir impuestos adicionales. Además, declarar cifras irreales podría considerarse infracción tributaria. Por ejemplo, el Código Tributario (DL 830) sanciona con multas presentar declaraciones o documentos con información falsa. En la práctica, esto puede derivar en reajustes impositivos, multas (hasta 50% del impuesto omitido) y cuestionamientos por incrementos patrimoniales injustificados.

• Controles notariales y registrales: Notarios y Conservadores de Bienes Raíces vigilan que la escritura corresponda a la realidad del negocio. Si advierten inconsistencias (tasaciones sobreevaluadas sin justificación), pueden negar su autorización o inscribirla. Además, al mensurar impuestos notariales (si el valor no coincide con avalúos internos), pueden ser también apercibidos. En casos extremos, el notario está obligado a denunciar irregularidades. En resumen, aunque el “papel” parezca en regla, hay entidades (bancos, notarios, registro) capacitadas para detectar el fraude y detener la operación.

Consecuencias para comprador, vendedor y banco

• Comprador: Asume una deuda mayor que el valor real del inmueble, con cuotas mensuales infladas por años. Esto equivale a endeudarse por el pie que no aportó. Si vende la propiedad luego, obtendrá menos dinero del adeudado, creando pérdida. Además, al no tener pie, el comprador pierde el incentivo a pagar: como apunta un experto, “cuando una persona aporta un pie real, tiene mayor incentivo a cumplir con el crédito para no perder ese capital; cuando el pie es ficticio, le resulta prácticamente gratuito dejar de pagar”. En la práctica, un préstamo sin pie real es mucho más riesgoso: ante imprevistos (subida de tasas, pérdida de empleo), el deudor no arriesga su patrimonio propio y puede caer en mora más fácilmente. También corre riesgo de aceleración o cancelación del crédito si el banco descubre la irregularidad.

• Vendedor: Declara haber vendido por un precio más alto del realmente pactado. Esto puede disparar impuestos: por ejemplo, mayores ganancias de capital o IVA por el monto sobredimensionado. Si se ventila en juicios o divorcio, podría enfrentar reclamos por fraude. Además, su patrimonio queda aparentemente aumentado (vendió más caro), lo cual el SII podría investigar como presunto enriquecimiento ilícito. Legalmente, respondería por la simulación y podría ser demandado por el comprador si éste reclama la nulidad.

• Banco: Aunque goza de mayores seguridades (hipoteca sobre el monto inflado), asume que su crédito es más riesgoso de lo normal. Debe provisionar en base a un loan-to-value mayor, lo que le exige capital adicional según la normativa. Si detecta la simulación, puede exigir el pago anticipado del crédito o vetar al cliente para futuros préstamos. Desde el punto de vista legal, el banco mismo no es penalizado, pero su reputación y su cartera crediticia pueden verse afectadas.

Casos legítimos vs simulación

Existen situaciones en que el precio declarado difiere del comercial sin que sea fraudulento: p. ej., cuando se incluyen bienes muebles debidamente valorados (muebles o electrodomésticos que suben el valor), o cuando el vendedor recibió mejoras reales por parte del comprador (con factura de obras). También puede presentarse que la oferta es menor a la tasación del banco (compra “por debajo” de su avalúo). Sin embargo, estos casos deben estar documentados y justificados en escritura. Nunca es válido: pagos en efectivo no declarados, devoluciones por fuera del contrato, o cualquier acuerdo paralelo que simule un pie distinto. Cualquier compromiso de este tipo violenta la ley, aunque sea “habitual”.

Alternativas legales

Para facilitar la compra sin recurrir al bono pie, existen opciones formales:

• Subsidios habitacionales estatales: programas del MINVU (DS01, DS19, etc.) que entregan subsidios al pie o a la tasa de interés para compradores de vivienda nueva o usada.

• Créditos complementarios regulados: préstamos adicionales regulados por ley, diseñados para complementar hasta el 20% (o más) del pie requerido, sin fines de simulación.

• Leasing habitacional: mecanismo que combina arriendo con promesa de compraventa. El MINVU promueve un programa de leasing habitacional donde el interesado arrienda una vivienda con promesa de compra y paga mensualmente el precio (parte de arriendo y parte de compra) hasta saldarla, con subsidio estatal y sin exigir ahorro previo. Al completarse el valor, se firma la escritura.

• Leasing habitacional: mecanismo que combina arriendo con promesa de compraventa. El MINVU promueve un programa de leasing habitacional donde el interesado arrienda una vivienda con promesa de compra y paga mensualmente el precio (parte de arriendo y parte de compra) hasta saldarla, con subsidio estatal y sin exigir ahorro previo. Al completarse el valor, se firma la escritura.

• Pie en cuotas documentado: pactar formalmente en el contrato que el comprador pagará el pie en cuotas adicionales, mediante un crédito puente o pagares, todo inscrito o con garantías claras.

• Rebajas o descuentos reales de precio: negociar directamente un precio menor con el vendedor, evitando la trampa de inflarlo.

Conclusión

El bono pie inflado no es un beneficio sino una simulación ilícita. Aunque algunos actores lo vean como “solución financiera”, carece de validez legal. Usar este mecanismo implica falsear el contrato y exponer a todos a graves consecuencias civiles, tributarias e incluso penales. Que la práctica parezca “común” no la legitima: la ley exige transparencia en los negocios inmobiliarios. Ante cualquier duda o necesidad de recursos, es mejor buscar las vías formales (subsidios, créditos autorizados) que pagar caro el riesgo de fraudar la escritura.